若何更进一步?

作家:郑嘉意

裁剪:松壑

转型多年之后,“站稳零卖第一梯队”如故中信银行(601998.SH)多年来未竟的心愿。

2024年前三季度,中信银行录得营收1622.1亿元、归母净利518.26亿元,二者同比增速分离为3.83%、0.76%,“增收不增利”风物迥殊。

成也萧何、败也萧何。

从利润组成看,营收增长与净利停滞,均与中信银行视为转型干线的零卖业务密不能分。

前三季度,非息净收入同比增速高达11.17%,较利息部分进取10.5个百分点,拉升营收合座增长3.83%;

但上半年,零卖信用减值亏蚀同比大增57.65%,负担买卖开销合座扩大2.34%。

中信银行对零卖业务的搭建由来已久。

早在2014年,素来以对公业务著明的中信银行已聘用“轻成本”策略,开启“零卖转型路”。

而后的近10年时代里,该行“零卖转型”旅途日益昭彰,对公、零卖、金融市集业务三者间的联系也由最初以对公为中枢的“一体两翼”走向“三驾皆驱”。

2021年,零卖业务税前利润孝顺已超3成的中信银行明确新标的,要在3年后“站稳零卖第一梯队”。

3年之期已至。从股份行AUM(零卖资产处治畛域)目的看,当下的中信银行距离“零卖第一梯队”的理思仍有不小的差距。

高速发展的零卖业务也未能匡助中信银行竣事起程点同行的事迹龙套。

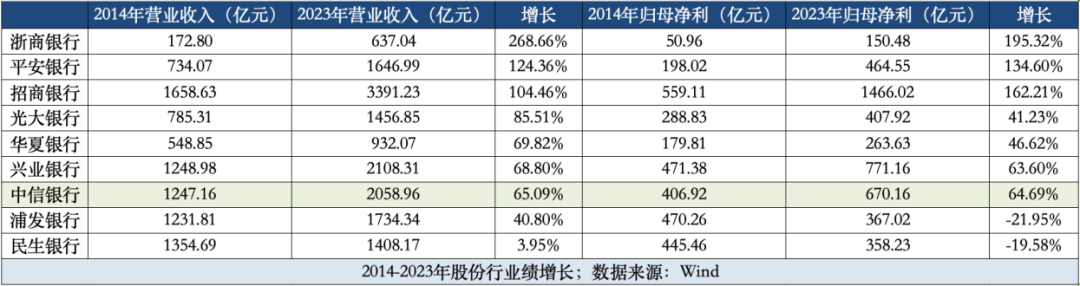

自2014年至2023年,中信银行事迹阐扬相对中和,仅在2015年同期竣事过营收、净利的双位数增长。

与同行股份行比拟,十年间营收、利润增幅均位于行业中游,无法与浙商、吉利、招商等事迹“翻倍”机构并列。

01

未竟的“零卖渴望”

纵向对比来看,近10年的零卖转型险些重塑了昔日“对公之王”的业务结构。

2014年,中信银行开启“零卖政策二次转型”,筹划通过三年时代优化处治机制、网点产能,打造零卖渠谈、居品和军队体系上风。

这一时期,零卖如故中信银行显赫的业务“短板”。

夙昔税前利润组成中,金融市集、对公、零卖占比分离为57.9%、46.3%、2.4%。

零卖银行分部在营收占比近20%的情况下,只是孝顺了2%的利润。

显赫的短板促成了“零卖转型”的决心。

彼时的中信银行左手捏网点、右手捏居品,组建了近1500东谈主的零卖内训军队,同期力推“报酬煲”、“房抵贷”、收集贷款、信用卡贷款等新品。

而后中信银行的“零卖之路”逐渐走向系统化。

2015-2018年,零卖业务的定位逐渐由“一体两翼”中的“两翼”,滚动为“三驾皆驱”中与对公业务对等的中枢。

2018年末,该行零卖业务税前利润占比增至29%;2021年末达到34.7%。

在利润孝顺龙套三成的重要节点,中信银行于2021年发布“新三年谈论”,忽视以钞票处治为支点,“板块交融、公私联动、集团协同”为杠杆,竣事零卖金融业务“撑杆跳”。

恰是这一谈论中,中信银行明确3年后“零卖业务合座畛域、实力站稳同行第一梯队”标的。

无奈2021年后,“呐喊大进”的零卖业务增速如丘而止。

尽管此时该行对零卖板块的校阅已波及组织变革、处治款式、业务布局、东谈主才引进等方方面面,称得上“系统性重塑”。

但受疫情冲击、破钞放缓、利率下行等身分影响,新一轮筹划生效甚微。

2024年上半年,中信银行零卖业务利润占比已由巅峰时的34.7%回落至6.1%。

纵向对比,中信银行零卖渠谈、居品在10年间均有龙套。

2024年上半年末的境内网点较2014年末增长18.62%、手机APP月活用户已是2014年末手机银行合座客户数的近3倍。

横向来看,该行零卖业务仍难以“站稳第一梯队”。

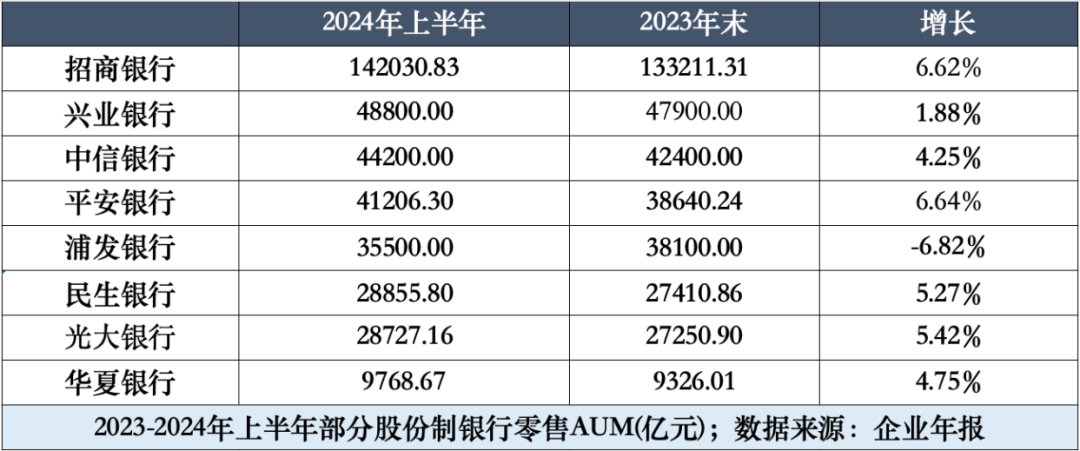

2024年上半年,中信银行AUM较岁首增长4.25%至4.42万亿元。

股份行中,招商、兴业AUM畛域均继续起程点于中信银行;畛域小幅落伍的吉利银行,也在以6.64%的同行最高增速,减轻畛域上的差距。

02

若何再进一步

从2014年开启转型后,中信银行零卖业务的增长速率在股份行中已是名列三甲。

只是自跃升至“第二梯队”,持久穷乏朝上再进一步的机会。

尤其2021年后,住户收入波动、破钞放缓,重迭地产下行、资产贬值、按揭畛域缩水……银行合座零卖增速、资产质地均濒临一定波动。

行业合座失速的布景下,以中信银举止代表的零卖“后来居上”,也被“第一梯队”甩开更大差距。

差距在数目、质地两个纬度上均有体现。

一所以AUM为代表的业务畛域与增速。

2024年上半年,中信银行AUM畛域达4.42万亿元,在股份行中处于“第二梯队”前哨;增速达4.25%,起程点兴业银行与浦发银行。

不外上述两项目的较“断层第一”的招商银行均有较大差距。

二是畛域背后的资产欠债结构与资产质地欠安。

举例上半年,中信银行个东谈主入款成本率2.29%、但招商银行仅为1.51%;中信银行个东谈主贷款不良率较岁首增长0.09个百分点至1.3%、招商银行飞腾0.01个百分点至0.9%。

波动的资产质地,凯旋影响了净利阐扬。

上半年,中信银行零卖业务信用减值亏蚀达255.37亿元、占一皆信用减值亏蚀的74.3%,凯旋带动零卖业务税前利润下落76.21%。

该行风险处治部副总司理唐淑晖在事迹发布会上暗示,公司将针对零卖资产质地承压问题跋扈控新清旧。

唐淑晖暗示“有信心保险资产质地安妥收官。”

优化授信结构、严把客户准入也意味着零卖信贷增速,或将濒临继续压力。

归根结底,中信银行“零卖转型”要再进一步,仍要有行为缔结的中枢上风。

该副行长、风险总监胡罡在发布会上共享“与同等畛域的股份行比拟,咱们的独有天禀在于协同。”

举例居品方面,该行就围绕客户投融资、支付结算等需求,提供继续丰富擅自居品谱系、同期在个贷业务继续优化房产典质、信用贷等主力居品,最终优化“公共、富有、稀客、擅自”分层筹划客户就业体系

不外在日益强烈的对垒中,领有“协同”上风的机构绝非仅有中信银行一家。

在零卖蓝海畴昔的竞争中,中信银行要若何扩大“协同”能量、将金控能带来的上风阐扬到极致,还需要更万古间的探索与调动。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张文